Documentos contables

Todas las operaciones económicas que realizan las empresas deben ser registradas en los libros de contabilidad, pero a su vez para que cada uno de estos registros sean justificables deben soportarse con los documentos pertinentes para cada una de ellas.

Cheque:

Es un documento que extiende y entrega una persona a otra para que esta pueda retirar una cantidad de dinero de los fondos que aquélla tiene en el banco.

Es un titulo valor por medio del cual una persona llamada "girador", ordena a una banco llamado "girado" que pague una determinada suma de dinero a la orden de un tercer llamado "beneficiaros".

Letra de Cambio:

La letra de cambio denominada en nuestro país "giro", es un documentos mercantil que contiene una promesa u obligación de pagar una determinada cantidad de dinero a una convenida , fecha de vencimiento. Constituye una orden escrita, mediante el cual una persona llamada Librador, manda a pagar a su orden o a la cierta fecha, a una tercera persona llamada Librado.

Pagaré:

Es un título valor o instrumento financiero muy similar a la letra de cambio y se usa principalmente para obtener recursos financieros. Es un documento escrito mediante el cual una persona se compromete a pagar a otra persona o a su orden una determinada cantidad de dinero en una fecha acordada previamente. Los pagarés pueden ser al portador o endosables, es decir, que se pueden transmitir a un tercero.

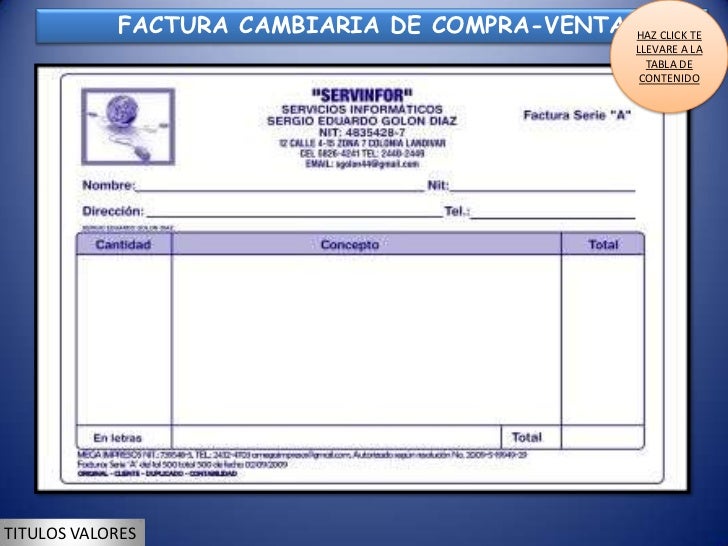

Factura Cambiaría:

Es el título de crédito que incorpora la obligación de pagar una suma cierta de dinero dentro de un plazo determinado; a la vez que describe las mercaderías que se han venido como objeto del contrato que le da nacimiento al título.

C.D.T:

El C.D.T o Certificado de Depósito a Término son títulos valor que emite un banco, corporación financiera o compañía de financiamiento comercial a un cliente que ha hecho un deposito de dinero con el propósito de constituir un CDT.

Bonos:

Un bono, en sentido financiero, consiste en un titulo de deuda que puede emitir el Estado, empresas privadas o instituciones supranacionales. Estas herramientas pueden tener renta de carácter fijo o variable y permiten que el emisor consiga fondos de manera directa del mercado.

Documentos no Contables de la Empresa

Cotización:

La cotización es darle valor a un bien, de esta manera se cotizan los valores que participan en el mercado bursátil. También se cotiza el trabajo.

La primera acepción de este termino hace referencia al precio de equilibrio para un nombre para el precio al que se ha realizado la compra o la venta de un valor o de una divisa en la bolsa, o en los mercados monetarios.

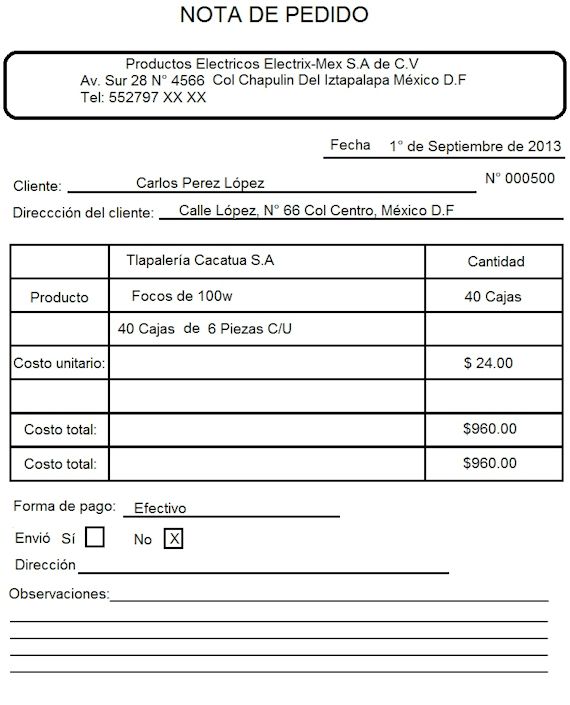

Pedido:

Documento mediante el cual una persona o empresa formula un pedido de compra a un comerciante. Este documento comercial no obliga a realizar la operación.

Remisión:

Su función es permitir al comprador la confrontación de la mercancía recibida con la solicitada en el pedido.

Documentos Soportes

Recibo de Caja:

El recibo de caja es un soporte de contabilidad en el cual constan los ingresos en efectivo recaudados por la empresa. El original se entrega al cliente y las copias se archivan una para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad.El recibo de caja se contabiliza con un débito a la cuenta de caja y el crédito de acuerdo con su contenido o concepto del pago recibido. Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado ya que para ellas el soporte es la factura.

Comprobante de Egreso:

Es el documento encargado de mantener el registro de todos los gastos que se realizan en una empresa o negocio. Este documento es obligatorio tanto como para las pequeñas como para grandes empresas.

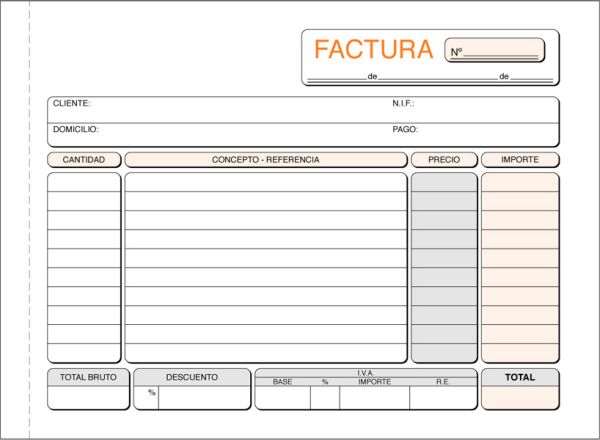

Facturas:

La factura, factura de compra o factura comercial es un documento mercantil que refleja toda la información de una operación de compraventa. La información fundamental que aparece en una factura debe reflejar la entrega de un producto o la provisión de un servicio.